Produkcja pelletu drzewnego w Europie i pozycja Polski na tle Europy i Świata

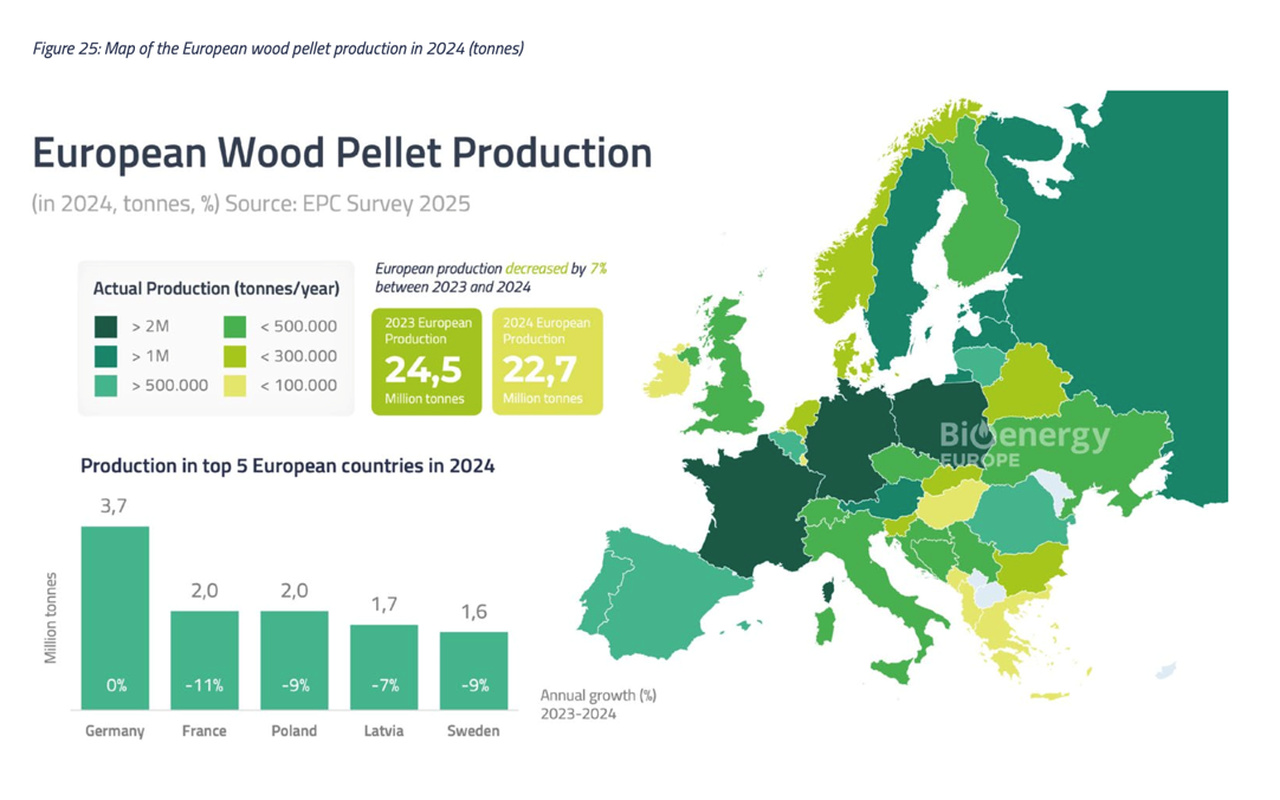

Zgodnie z danymi Bioenergy Europe, globalna produkcja pelletu drzewnego w 2024 r. osiągnęła wolumen na poziomie 48,3 mln ton, utrzymując się na zbliżonym poziomie do roku poprzedniego. Europa – mimo spadku produkcji do 22,7 mln ton – pozostaje największym regionem produkcyjnym na świecie, odpowiadając za ok. 40% globalnej podaży. Europa, mimo spadku produkcji o ok. 7% r/r (z 24,5 mln ton w 2023 r. do 22,7 mln ton w 2024 r.), pozostaje największym regionem produkcyjnym na świecie, odpowiadając za ok. 40% globalnej podaży. Najwięksi producenci to Niemcy, Francja oraz Polska.

Polska niezmiennie znajduje się w gronie dziesięciu największych producentów pelletu w Europie, z roczną produkcją szacowaną na poziomie ok. 1,8–2,0 mln ton, co plasuje ją wśród kluczowych państw tego segmentu rynku. Produkcja pelletu w Polsce opiera się głównie na wykorzystaniu produktów ubocznych przemysłu drzewnego, tj. trociny, zrębki drzewne czy inne pozostałości poprodukcyjne, co wzmacnia jej zgodność z zasadami gospodarki o obiegu zamkniętym.

Rysunek 1. Produkcja pelletu drzewnego w Europie w 2024 r. (tony)

Źródło: Bioenergy Europe, Pellets Statistical Report 2025 (EPC Survey 2025).

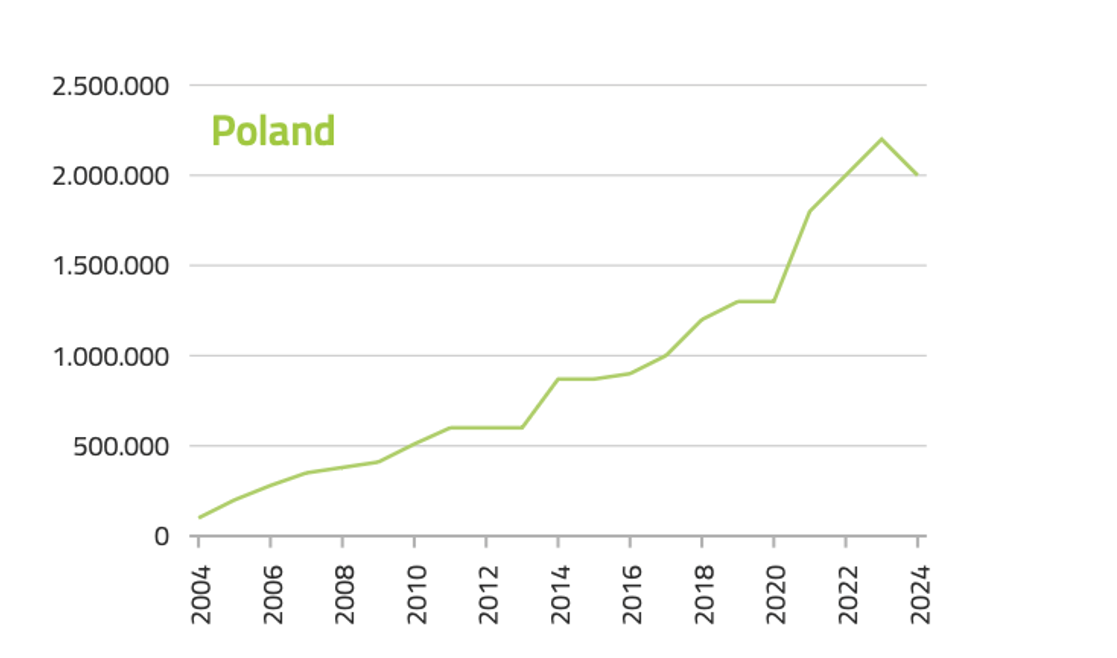

Rysunek 2. Produkcja pelletu drzewnego w Polsce od 2004-2024 r. (tony)

Źródło: Bioenergy Europe, Pellets Statistical Report 2025 (EPC Survey 2025).

Mapa produkcji pelletu jednoznacznie wskazuje na silną koncentrację zakładów produkcyjnych w Europie Środkowej i Zachodniej. Polska znajduje się w gronie liderów pośród krajów produkujących pellet drzewny w Europie, z roczną produkcją szacowaną na ok. 2,0 mln ton, porównywalną z Francją i wyższą niż w wielu państwach Europy Południowej. Długookresowy charakter rozwoju krajowego rynku pelletu potwierdza analiza danych historycznych. W latach 2004–2024 produkcja pelletu w Polsce wzrosła z poziomu marginalnego do jednego z najwyższych w UE, co wskazuje na trwałe zakorzenienie tego sektora w krajowym przemyśle drzewnym i energetycznym.

Dlaczego Polska branża pelletu drzewnego rozwija skrzydła na rynku krajowym - rozproszona produkcja, surowiec jako „wąskie gardło” i kurczący się eksport!

Polski rynek pelletu drzewnego wyrósł w ostatnich latach na jeden z najważniejszych w Europie. Jak już wspomniano w niniejszym tekście Polska wytwarza ok. 2,2–2,3 mln ton pelletu rocznie, co lokuje Nas jako kraj w ścisłej europejskiej czołówce. Jednocześnie łączna zdolność produkcyjna jest wyższa – szacowana na ok. 2,7 mln ton przy ok. 140 aktywnych zakładach (stan na 2023 r.), śmiało można doszacować, że łącznie jest to około 250-300 podmiotów zajmujących się produkcją, handlem czy dystrybucją pelletu drzewnego w Polsce. Ta różnica pomiędzy potencjałem a realnym wolumenem dobrze opisuje dzisiejszą specyfikę branży: o wyniku nie decyduje już wyłącznie popyt i moce produkcyjne, ale przede wszystkim dostępność surowca do produkcji.

Struktura zakładów: dużo średnich i małych, niewiele naprawdę dużych

Najbardziej charakterystyczną cechą polskiej branży pelletowej jest silne rozproszenie produkcji. Mamy wiele zakładów o relatywnie niewielkich mocach około 3-6 tyś, ton rocznie, często osadzonych w lokalnych łańcuchach dostaw (tartaki, zakłady stolarskie, przetwórstwo drewna). To odróżnia Polskę od rynków, na których dominują pojedyncze, bardzo duże instalacje. W efekcie średnia wielkość zakładu w Polsce jest niższa, a cały sektor jest bardziej wrażliwy na wahania podaży surowca do produkcji w postaci trocin czy zrębki drzewnej głównie pozyskiwanych z zakładów przerobu drewna jako pozostałości potartaczne.

Wśród największych producentów wyróżniają się podmioty zintegrowane z przemysłem drzewnym, które mają przewagę dzięki stabilniejszemu dostępowi do surowca oraz możliwości bilansowania strumieni ubocznych z własnych procesów przetwórczych. Przykładem jest segment dużych, nowoczesnych instalacji tj. STELMET, Mr Garden, Tartak Olczyk, IKEA Industry, Barlinek czy MMJ, gdzie deklarowane moce sięgają nawet do 150 tys. ton rocznie wśród tych największych. Z drugiej strony, „kręgosłupem” rynku pozostają dziesiątki zakładów średnich i małych, działających w oparciu o lokalny surowiec i lokalnego odbiorcę, co łącznie daje wskazany na wstępnie wolumen produkcyjny w Polsce.

Z czego produkujemy pellet drzewny w Polsce?

W skali europejskiej podstawowym wsadem do produkcji pelletu drzewnego są pozostałości drzewne z przemysłu przetwarzającego drewno okragłe – przede wszystkim trociny, zrębka, wióry i pył drzewny (czyli strumienie uboczne tartaków i dalszego przerobu). W Polsce mechanizm jest analogiczny: kluczowe są powiązania z regionami o wysokiej aktywności tartacznej oraz dostęp do stabilnych dostaw surowca o powtarzalnych parametrach (wilgotność, frakcja, zanieczyszczenia). I tu dochodzimy do czynnika, który coraz częściej przesądza o „być albo nie być” zakładu: ciągłość dostaw. Nawet przy dostępnych mocach, brak surowca oznacza przestoje i spadek wykorzystania instalacji w pełnej jej mocy znamionowej. W 2024 r. sygnalizowano ryzyko spadku produkcji i ograniczeń zdolności (gdzie w materiałach branżowych pojawia się skala nawet rzędu ~200 tys. ton).

Skutki moratorium (8 stycznia 2024 r.) na wycinkę — gospodarka kontra ochrona przyrody, wpływ na rynek bardziej „psychologiczny” niż wolumenowy

Wątek dostępności surowca w Polsce dodatkowo zaostrzyła debata wokół tzw. moratorium dotyczącego najcenniejszych przyrodniczo lasów. Polecenie Ministra Klimatu i Środowiska zostało wydane 8 stycznia 2024 r., a następnie było przedłużane (komunikat rządowy z 30 września 2024 r.). Decyzja ta, wpisana w zobowiązania koalicyjne dotyczące ochrony 20% zasobów leśnych przed wycinką, miała charakter doraźny i była przedłużana w kolejnych miesiącach.

W ujęciu wolumenowym resort wskazywał, że skala ograniczeń była niewielka. Z danych ministerstwa wynika, że ograniczenie pozyskania drewna o ok. 154 tys. m³ – co stanowiło ok. 0,4% planowanego rocznego pozyskania – nie zaburzyło ogólnego poziomu sprzedaży ani cen surowca. Jednak w niektórych nadleśnictwach objętych moratorium (Nadleśnictwo Białystok, czy Krosno) realizacja planów pozyskania drewna w 2024 r. przekroczyła nawet 90–100% planu, a łączna sprzedaż surowca nie spadła w stosunku do okresów sprzed moratorium. Zatem z perspektywy firm w branży przemysłu drzewnego m.in. zajmujacychs ię produkcją pelletu drzewnego równie ważny jest efekt niepewności: rynek reaguje na ryzyko, a ryzyko przekłada się na ceny i na skłonność do kontraktowania surowca „na dłużej”.

Zupełnie odmienne stanowisko prezentują Przedsiębiorcy z branży drzewnej oraz leśnicy, którzy od momentu ogłoszenia moratorium organizowali protesty, demonstracje i apele do rządu. Inicjatywy takie jak Protest Branży Drzewnej (w tym właściciele tartaków, zakładów usług leśnych i związki zawodowe leśników) wskazują na realne obawy firm z sektora o utrudniony dostęp do surowca, spadek zleceń i zagrożone miejsca pracy. Protestujący kilkakrotnie apelowali do premiera i resortu o natychmiastowe wycofanie moratorium oraz dialog z branżą, argumentując, że decyzje dotyczące zaostrzenia warunków pozyskania drewna były podejmowane bez konsultacji z przemysłem. Leśnicy z kolei alarmowali, że zmiany w użytkowaniu lasów bez szerokich konsultacji i oceny skutków gospodarczych mogą prowadzić do „destrukcji polskiego leśnictwa” oraz wzrostu bezrobocia w regionach uzależnionych od przemysłu leśno-drzewnego. Wskazywano na konieczność szacunku dla zawodu leśnika i stabilnej polityki gospodarki leśnej, a także apelowano o wycofanie moratorium lub jego rewizję.

Dla sektora pelletu drzewnego, który zależy w dużej mierze od dostępności surowca ubocznego (trociny, wióry, zrębka), spory wokół moratorium potwierdziły, że kluczowym czynnikiem nie jest sama polityka ochronna, lecz szeroki kontekst dostępności surowca drzewnego w całym łańcuchu dostaw. Nawet niewielkie ograniczenie podaży może powiększyć presję cenową i zmniejszyć elastyczność w kontraktowaniu materiałów podlegających przetworzeniu — szczególnie w małych i średnich zakładach produkcyjnych.

Ile możemy wyprodukować, a ile produkujemy? W skrócie: możemy więcej niż produkujemy. Potencjał ok. 2,7 mln ton zestawiany z produkcją ok. 2,2–2,3 mln to pokazuje, że ograniczeniem bywa nie linia produkcyjna, tylko surowiec, logistyka i opłacalność przy bieżących cenach.

Certyfikowany i niecertyfikowany: jakość rośnie, ale statystyka jest niepełna

Polski rynek jest dziś silnie „pociągnięty” w stronę jakości – w tym certyfikacji (ENplus, DINplus, Dobry Pellet- www.dobry-pellet.pl i inne systemy). Polska jest wskazywana jako lider pod względem liczby wydawanych certyfikatów ENplus w Europie. Jednocześnie sam system ENplus zaostrzał wymagania proceduralne (m.in. zmiany od 1 stycznia 2024 r., w tym dodatkowe niezapowiedziane pobrania próbek). Warto jednak jasno powiedzieć: w Polsce brakuje jednego, publicznego zestawienia, które rozdzielałoby krajową produkcję na „certyfikowaną” i „niecetryfikowaną” w ujęciu wolumenów (różne systemy, różny zakres łańcucha dostaw, część produkcji idzie luzem, część w worku, część w kontraktach lokalnych). Da się natomiast opisać trend: udział pelletu drzewnego certyfikowanego rośnie, bo odbiorca końcowy i dystrybutor coraz częściej oczekują potwierdzonej jakości, a rynek uczy się na doświadczeniach z okresu kryzysu energetycznego.

Sprzedaż: lokalna dominuje, eksport po 2022 wyraźnie przygasł

Model sprzedaży pelletu w Polsce jest w dużej opiera się na lokalnej sprzedaży. Wynika to z kosztu transportu (samochody do 3,5 t), sezonowości i potrzeby szybkiej dostępności w szczycie grzewczym. Stąd dominują krótkie łańcuchy: producent → lokalny dystrybutor → odbiorca, a w ostatnich latach widać także wzrost kanałów „bezpośrednio pod drzwi”. Patrząd na eksport – szczególnie na rynki zachodnie – spadł on znacząco względem okresu sprzed 2022 r. nawet z 70% do 30%. Przyczyn jest kilka: zmiana relacji cen po szoku energetycznym 2022 r., większa niepewność surowcowa, rosnąca konkurencja cenowa oraz fakt, że polski popyt krajowy w sezonach grzewczych potrafi „wchłonąć” znaczną część produkcji.

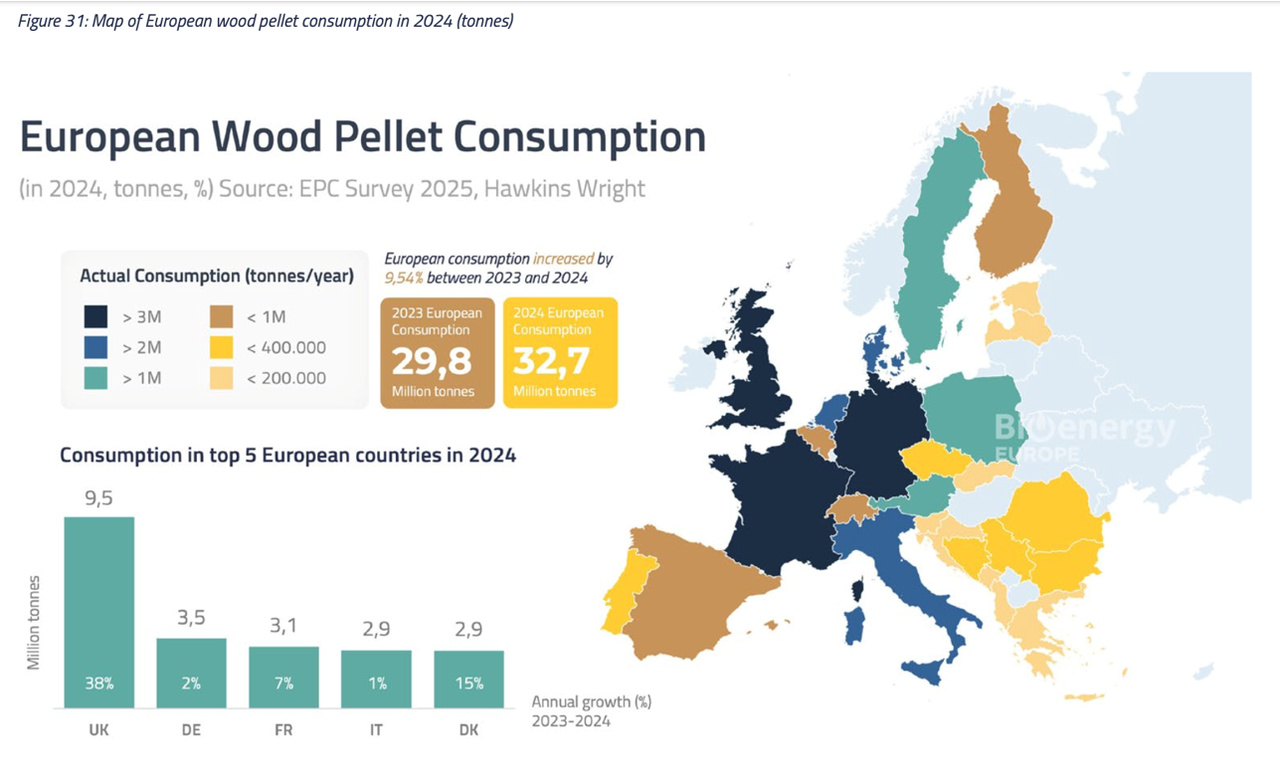

Konsumpcja pelletu – Europa a struktura wykorzystania

Z perspektywy popytowej, światowa konsumpcja pelletu w 2024 r. osiągnęła rekordowy poziom 46,5 mln ton. Struktura wykorzystania pelletu drzewnego uległa dalszemu przesunięciu w stronę dużych instalacji przemysłowych – sektor industrialny (energetyka i CHP) odpowiada już za ok. 56% globalnej konsumpcji, podczas gdy sektor grzewczy (residential i commercial) stanowi ok. 44%. W Europie pellet drzewny pozostaje jednak przede wszystkim paliwem grzewczym, wykorzystywanym w nowoczesnych kotłach i urządzeniach małej mocy stosowanych w gospodarstwach domowych. Rok 2024 przyniósł dalszy wzrost zużycia pelletu w Europie. Całkowita konsumpcja tego biopaliwa w Europie osiągnęła 32,7 mln ton, co oznacza wzrost o 9,5% r/r. W odróżnieniu od trendów globalnych, gdzie dominującą rolę odgrywa sektor energetyki zawodowej, rynek europejski pozostaje rynkiem ciepła, opartym w dużej mierze na urządzeniach stosowanych w sektorze grzewczym tzw. residential i commercial, czyli gospodarstwa domowe i budynki instytucjonalne tj. szkoły, urzędy, szpitale i inne.

Rysunek 3. Konsumpcja pelletu drzewnego łącznie w Europie w 2024 r.

Źródło: Bioenergy Europe, Pellets Statistical Report 2025 (EPC Survey 2025).

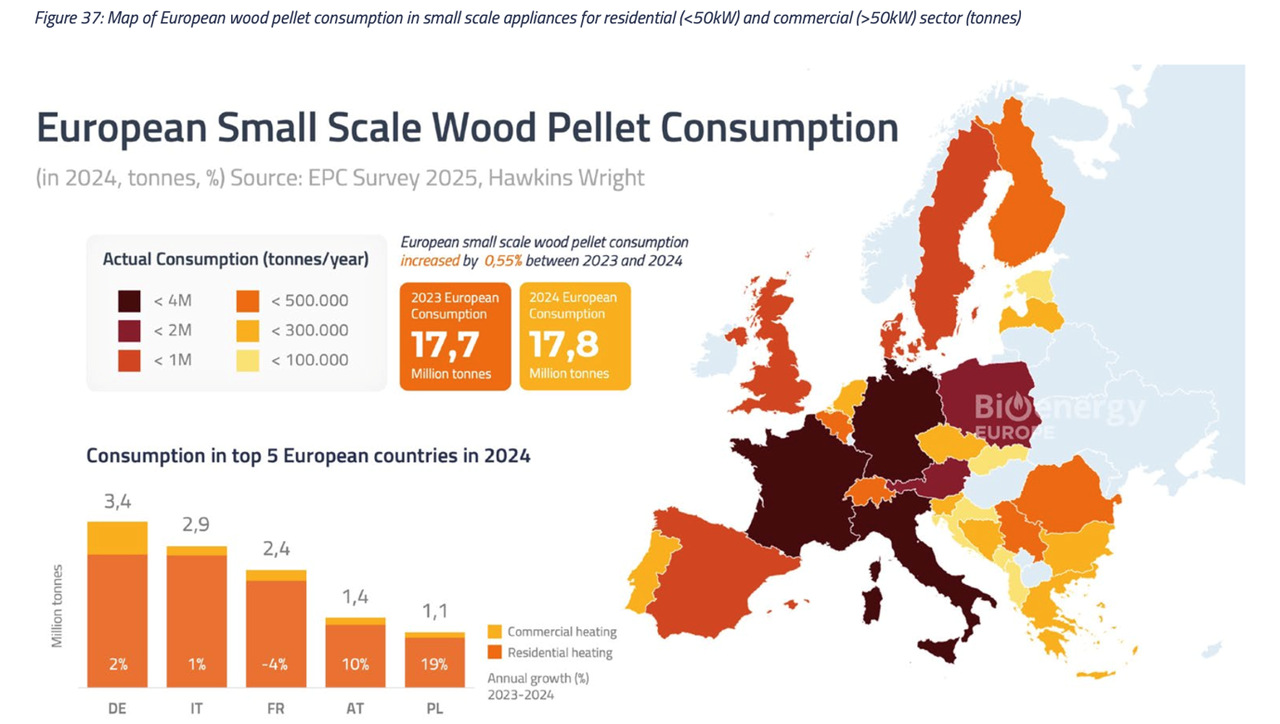

Jak widać z rysunku powyżej, sektor ogrzewnictwa indywidualnego i komercyjnego (residential <50 kW oraz commercial >50 kW) odpowiada w Europie za ok. 17,8 mln ton zużycia pelletu, co czyni go kluczowym segmentem rynku.

Rysunek 4. Konsumpcja pelletu drzewnego w sektorze grzewczym (residential i commercial) w Europie w 2024 r.

Źródło: Bioenergy Europe, Pellets Statistical Report 2025 (EPC Survey 2025).

Bezdyskusyjnie, Europa pozostaje największym rynkiem pelletu grzewczego na świecie. Dane na ww. rysunkach potwierdzają, że pellet w Europie pełni przede wszystkim funkcję lokalnego, odnawialnego paliwa grzewczego, szczególnie istotnego w regionach o rozproszonej zabudowie oraz ograniczonym dostępie do sieci gazowych i ciepłowniczych. Spośród krajów europejskich Polska należy do grupy tych o rosnącej konsumpcji w tym segmencie (+19% r/r).

Pellet w energetyce zawodowej – rosnąca rola w Europie i w Polsce

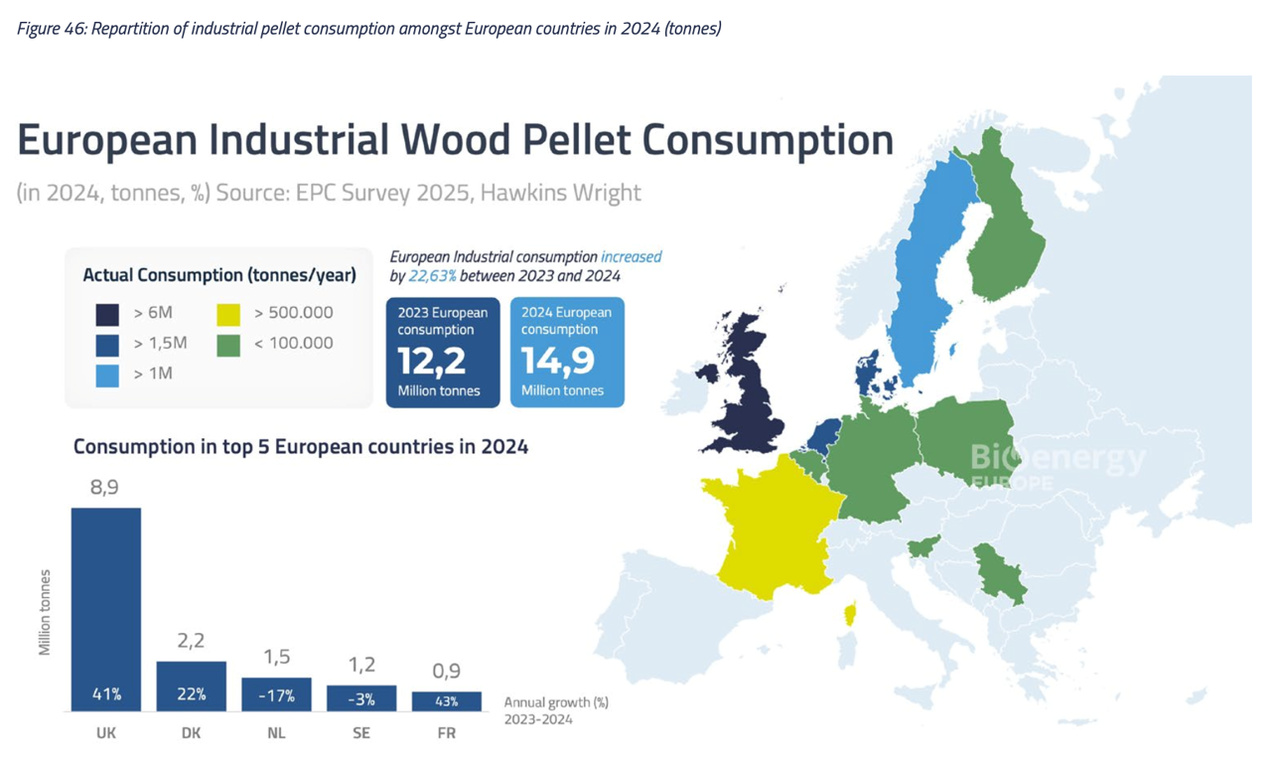

Pellet drzewny coraz to istotniejszą rolę odgrywa również w sektorze energetyki zawodowej. Jak pokazują dane Bioenergy Europe, w 2024 r. zużycie pelletu w europejskim sektorze energetycznym i ciepłowniczym (power & CHP) wzrosło o ponad 22% r/r – z 12,2 mln ton w 2023 r. do 14,9 mln ton w 2024 r. Oznacza to, że energetyka zawodowa stała się najszybciej rosnącym segmentem wykorzystania pelletu w Europie.

Wzrost ten widoczny jest szczególnie w krajach Europy Zachodniej i Północnej, gdzie pellet wykorzystywany jest do współspalania lub bezpośredniego spalania w jednostkach wytwórczych energii elektrycznej i ciepła systemowego. Dane te jednoznacznie wskazują, że biomasa drzewna w postaci pelletu pełni coraz ważniejszą funkcję w procesie dekarbonizacji sektora elektroenergetycznego i ciepłowniczego.

Rysunek 5. Konsumpcja pelletu drzewnego w energetyce zawodowej w Europie w 2024 r. (power & CHP).

Źródło: Bioenergy Europe, Pellets Statistical Report 2025 (EPC Survey 2025).

Jak wynika z rysunku powyżej zużycie pelletu w sektorze energetycznym wzrosło o 22,6% r/r, osiągając 14,9 mln ton. Analogiczny trend obserwowany jest w Polsce. Pellet drzewny znajduje coraz szersze zastosowanie w instalacjach wytwarzających energię elektryczną oraz ciepło systemowe. Obecnie zużycie pelletu drzewnego w krajowej energetyce zawodowej szacowane jest na blisko 600 tys. ton rocznie z tendencją zwiększania tego wolumenu rok do roku, co potwierdza rosnącą rolę tego biopaliwa nie tylko w ogrzewnictwie indywidualnym, ale również w systemach ciepłowniczych i elektroenergetycznych w Polsce.

Program „Czyste Powietrze” jako czynnik stabilizujący rynek w Polsce

Przechodząc już na krajowe podwórko, Polska wyróżnia się na tle Europy jako rynek, na którym pellet drzewny odgrywa istotną rolę w procesie odchodzenia od ogrzewania węglowego w budynkach jednorodzinnych. Kluczowym czynnikiem wspierającym ten proces pozostaje program rządowy „Czyste Powietrze” jako instrument publiczny we wspieraniu transformacji źródeł ciepła w budynkach jednorodzinnych, w ramach którego biomasa – w tym pellet – stanowi jedną z najczęściej wybieranych technologii grzewczych wśród beneficjentów.

Według danych Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej, do 26 grudnia 2025 r. w programie Czyste Powietrze złożono ponad 1 mln wniosków, z czego znacząca część dotyczyła wymiany źródeł ciepła opartych na węglu, tzw. kopciuchów na urządzenia biomasowe. Choć tempo składania nowych wniosków w 2025 r. wyraźnie spowolniło, pellet pozostał stabilnym wyborem w grupie technologii kwalifikujących się do wsparcia – zwłaszcza w gospodarstwach domowych zlokalizowanych poza obszarami zgazyfikowanymi.

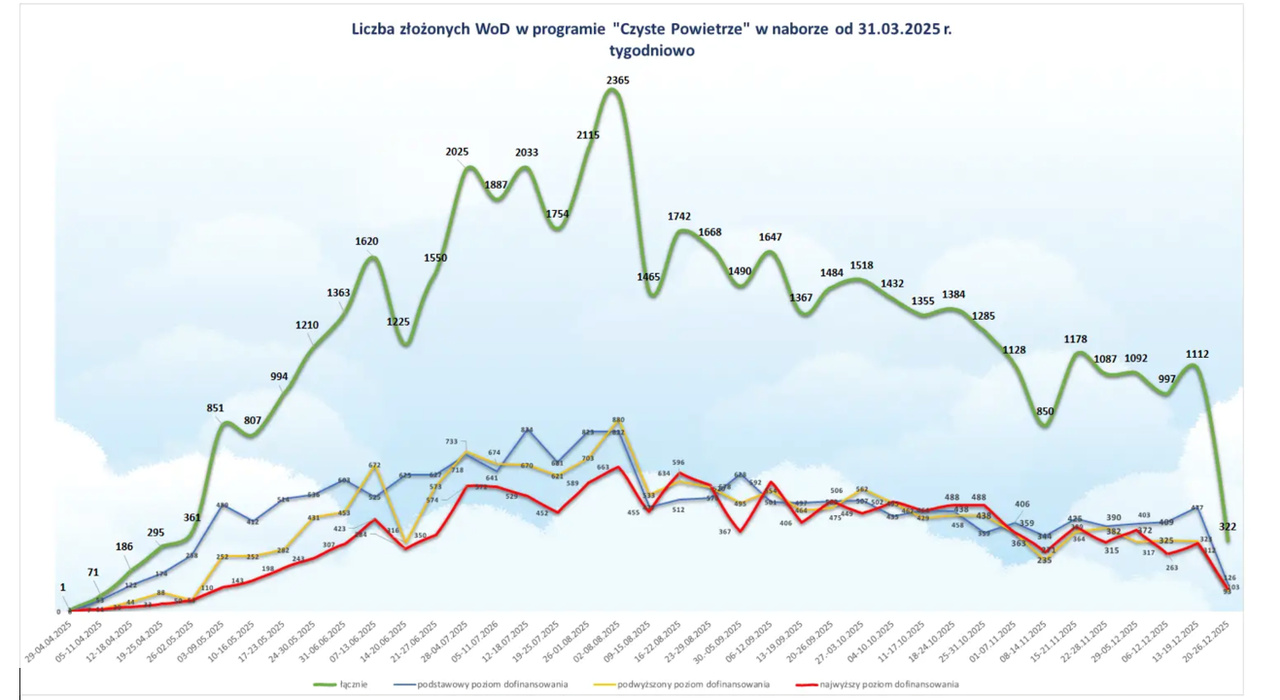

Rysunek 6. Liczba złożonych wniosków o dofinansowanie w programie „Czyste Powietrze” w naborze od 31.03.2025 r. (ujęcie tygodniowe)

Źródło: NFOŚiGW, oficjalne dane programu „Czyste Powietrze”, stan na 26.12.2025 r.

Spadek liczby wniosków w drugiej połowie 2025 r. odzwierciedla ogólne spowolnienie inwestycji modernizacyjnych, a nie rezygnację z technologii biomasowych. W praktyce jednak oznacza to, że pellet drzewny pozostał technologią pierwszego wyboru w wielu gospodarstwach domowych, szczególnie na obszarach wiejskich i w małych miejscowościach, gdzie alternatywne rozwiązania – takie jak pompy ciepła – napotykają bariery techniczne lub ekonomiczne. Zatem śmiało można stwierdzić, że na tle Europy, to właśnie Polska należy do grupy państw, w których publiczne instrumenty wsparcia miały realny wpływ na utrzymanie popytu na nowoczesne kotły pelletowe, nawet w okresie osłabienia sprzedaży urządzeń grzewczych obserwowanego w wielu krajach UE w latach 2023–2024. Dane Bioenergy Europe wskazują Polskę jako jeden z nielicznych rynków, gdzie liczba aplikacji dotyczących przejścia z paliw kopalnych na biomasę przewyższała zainteresowanie pompami ciepła. W tym kontekście pellet drzewny należy postrzegać nie jako technologię przejściową, lecz jako trwały element miksu energetycznego w sektorze ogrzewnictwa, szczególnie w regionach, gdzie warunki techniczne i ekonomiczne ograniczają zastosowanie innych zeroemisyjnych rozwiązań. Dalszy rozwój tego segmentu rynku będzie jednak w istotnym stopniu zależny od stabilności regulacyjnej, przewidywalności systemów wsparcia oraz spójności polityki klimatyczno-energetycznej na poziomie krajowym i unijnym.

Branża pelletu drzewnego w Polsce doczekała się przepisów regulujących parametry jakościowe pelletu drzewnego - Rozporządzenie jakościowe z 24 maja 2025 r. – przełom, o który walczyła branża

Dokładnie 24 maja 2025 r. weszło w życie rozporządzenie Ministra Klimatu i Środowiska w sprawie wymagań jakościowych dla pelletu i brykietu drzewnego, wydane 8 maja 2025 r. Regulacja ta stanowi krok milowy w porządkowaniu rynku i realizuje postulaty zgłaszane przez Polską Radę Pelletu od wielu lat. Po raz pierwszy wprowadzono obowiązkowe parametry jakościowe pelletu drzewnego – zarówno produkowanych w Polsce, jak i importowanych zza granicy (objętych procedurą celną), takie jak maksymalna wilgotność, zawartość popiołu, siarki i chloru oraz minimalna wytrzymałość mechaniczna. Jednocześnie jednoznacznie określono dopuszczalne źródła surowca – wyłącznie biomasa drzewna bez chemicznej obróbki i zanieczyszczeń.

W przypadku pelletu drzewnego przeznaczonego do kotłów 3, 4 i 5 klasy energetycznej lub spełniających wymogi ekoprojektu, wymagania jakościowe będą odpowiadać klasie jakości A1 wg normy PN-EN ISO 17225-2, a więc m.in. będą musiały wykazać maksymalną dopuszczalną zawartość popiołu do 0,7% (a nie 1,20% jak w klasie jakości A12). Ministerstwo Klimatu i Środowiska podkreśla, że nowe przepisy mają ograniczyć spalanie paliw stałych z biomasy z domieszką chemicznie przetworzonych dodatków oraz tworzyw sztucznych w gospodarstwach domowych i instalacjach grzewczych o mocy do 1 MW. Obecnie nie wszystkie pellety i brykiety drzewne dostępne w sprzedaży spełniają wymagania jakościowe stawiane przez standardy europejskie serii ISO EN 17225. Zwiększenie kontroli nad jakością dostępnych na rynku biopaliw ma pomóc wyeliminować z rynku produkty niskiej jakości, a także ograniczyć emisje zanieczyszczeń do środowiska.

Nowe przepisy mają bezpośredni wpływ na ograniczenie emisji zanieczyszczeń i poprawę jakości powietrza, szczególnie w sektorze ogrzewnictwa indywidualnego i instalacji do 1 MW, gdzie jakość paliwa ma kluczowe znaczenie dla efektów środowiskowych. Dzięki zaostrzeniu wymagań dla biopaliwa, użytkownicy będą mieli dostęp do wyselekcjonowanych, wysokiej jakości produktów, co wpłynie pozytywnie na efektywność spalania oraz bezpieczeństwo zdrowotne i środowiskowe.

Producenci czy firmy handlowe posiadający certyfikaty ENplus®, DINplus czy Dobry Pellet są w praktyce bardzo blisko spełnienia wymagań wynikających z polskiego rozporządzenia, ponieważ certyfikaty te obejmują zgodność z normą PN-EN ISO 17225-2, stały nadzór zewnętrzny, badania w akredytowanych laboratoriach oraz system identyfikowalności produktu. Nie zwalnia to jednak z obowiązku wystawiania świadectw jakości biopaliwa stałego oraz prowadzenia wymaganej dokumentacji dla każdej partii sprzedaży. Jednocześnie certyfikacja daje istotną przewagę rynkową – gotowe procedury, dane i parametry pozwalają szybciej i bezpieczniej dostosować się do nowych przepisów. Certyfikacja zapewni przejrzystość rynku, a także ochroni konsumentów przed zakupem paliw niskiej jakości. Nowe przepisy dotyczące pelletu drzewnego to zdecydowanie pozytywna zmiana, która podnosi standardy jakości i bezpieczeństwa biopaliw, jednocześnie wspierając walkę z zanieczyszczeniem powietrza oraz promując transparentność na rynku.

Nowe obowiązki i odpowiedzialność uczestników rynku pelletu drzewnego w Polsce

Zgodnie z obowiązującymi przepisami, każdy producent i dystrybutor pelletu drzewnego ma obowiązek:

przeprowadzania badań jakościowych w akredytowanym laboratorium,

wystawiania świadectwa jakości biopaliwa stałego dla każdej partii produktu,

przechowywania świadectw jakości przez okres co najmniej 2 lat,

prawidłowego oznakowania opakowań, w tym wskazania klasy jakości (A1 lub A2) oraz przeznaczenia produktu,

w przypadku importu – przeprowadzenia procedury celnej dopuszczenia do obrotu wraz z dokumentacją potwierdzającą klasę jakości.

Niedopełnienie obowiązków zagrożone jest grzywnami sięgającymi kilkuset tysięcy złotych, a w przypadku importu niekwalifikowanej biomasy – również odpowiedzialnością karną. Co istotne, odpowiedzialność ponoszą także osoby faktycznie zarządzające obrotem paliwem, niezależnie od formalnie zajmowanego stanowiska. Nowe regulacje tworzą realną szansę na uporządkowanie rynku, eliminację taniego i niebezpiecznego pelletu oraz odbudowę zaufania konsumentów. Ujednolicone zasady i obowiązkowa certyfikacja mogą wzmocnić konkurencyjność polskich producentów i wspierać eksport.

Polska Rada Pelletu – kluczowy podmiot w uporządkowaniu rynku pelletu w Polsce

W 2025 r. rynek pelletu drzewnego w Polsce wszedł w nową fazę rozwoju, w której kluczową rolę odegrały uregulowania jakościowe, o które branża pelletowa zabiegała od lat. Należy jednoznacznie podkreślić, że to Polska Rada Pelletu (PRP) jest organizacją branżową, która konsekwentnie walczy o to, aby w Polsce można było kupić pellet tylko najwyższej jakości oraz aby objąć rynek systemem monitorowania i kontroli. Dzisiejszy stan regulacyjny jest bezpośrednim efektem wieloletnich działań PRP prowadzonych od 2017 r., dialogu z administracją publiczną oraz aktywnego udziału w pracach eksperckich i legislacyjnych.

Kolejne lata stawiają przed nami wiele wyzwań i możliwości, które to mogą jeszcze bardziej wzmocnić udział pelletu drzewnego na rynku lokalnym i zagranicznym. Należy zauważyć, że dzięki naszym wysiłkom Stowarzyszenie zostało w końcu zauważone przez decydentów, czego dowodem jest zaproszenie nas do dwóch Grup Roboczych w Ministerstwie Klimatu, mających na celu wypracowanie nowych przepisów dotyczących monitorowania jakości paliw stałych oraz rozwoju rynku biomasy dla ciepłownictwa systemowego. W obydwu tych grupach działamy bardzo aktywnie, a nasze postulaty i wnioski są brane pod uwagę. Ponadto w dalszym ciągu staramy się oddolnie promować dobrej jakości pellet drzewny i instalacje na pellet poprzez regularne publikacje newsletterów, komentarzy do czasopism branżowych, branie udziału w wydarzeniach branżowych w kraju i za granicą. W obecnym roku chcielibyśmy również aktywnie uruchomić promocję naszych członków w mediach społecznościowych i na portalach branżowych, oczywiście za ich zgodą i z ich pomocą w postaci przesyłanych nam materiałów promocyjnych.

Polska Rada Pelletu skutecznie zatrzymała próby wprowadzenia zakazu używania biomasy, w tym pelletu, forsowane przez niektóre samorządy oraz województwa. Tutaj możemy odnotować już spore sukcesy: wycofanie takich zakazów dla pelletu w woj. pomorskim i mazowieckim, a obecnie trwa walka o usunięcie takowych z propozycji uchwał antysmogowych dla województwa warmińsko-mazurskiego. Warto jednocześnie wskazać, że w tym obszarze aktywności działamy wspólnie z innymi stowarzyszeniami reprezentującymi branżę kominkową, producentów urządzeń grzewczych oraz środowiska naukowe i ekologiczne, które połączyły z nami swoje siły.

Ostatnim, ale niemniej ważnym sukcesem jest członkostwo w Kontrakcie Branżowym i Zespole doradczym przy premierze w sprawach rozwoju branży drzewnej w Polsce - to oczywiście bardzo duży wysiłek wielu członków stowarzyszenia, którzy czynnie uczestniczą w posiedzeniach zespołu i jego pracach.

Branża pelletowa, która początkowo była niszowa, od kilku lat stała się ważnym elementem systemu ogrzewania domów. Do takiego postrzegania branży przyczyniła się działalność Polskiej Rady Pelletu.

Podsumowując wygląda na to, że zespół Polskiej Rady Pelletu będzie miał przed sobą kolejny pracowity okres! Wraz z wejściem w sezon grzewczy 2025-2026 branża pelletu po raz kolejny znajduje się w punkcie krytycznym z powodu braku dostępności surowca do produkcji pelletu. Zasadnicza różnica w stosunku do ubiegłego roku polega jednak na tym, że uczestnicy rynku są (lub powinni być) nieco lepiej przygotowani na wszystko, co ich czeka. Aby skierować sektor na spokojniejsze wody, potrzebna jest współpraca i chłodne głowy – miejmy nadzieję, że wszyscy razem uda nam się to osiągnąć.

To co daje nadzieje na przyszłość to analiza danych europejskich i krajowych, która wskazuje jednoznacznie, że pellet drzewny nie powinien być postrzegany jako rozwiązanie przejściowe. Zarówno skala produkcji, jak i struktura konsumpcji potwierdzają jego trwałą rolę w systemach ogrzewnictwa opartych na lokalnych zasobach odnawialnych. W warunkach polskich pellet drzewny stanowi istotne uzupełnienie transformacji energetycznej, wspierając redukcję emisji zanieczyszczeń przy jednoczesnym zachowaniu bezpieczeństwa energetycznego gospodarstw domowych.

Nowe regulacje jakościowe, wywalczone w dużej mierze przez Polską Radę Pelletu, potwierdzają, że pellet drzewny w Polsce nie jest rozwiązaniem przejściowym, lecz trwałym elementem systemu energetycznego, obejmującym zarówno ogrzewnictwo indywidualne, jak i energetykę zawodową. Choć okres przejściowy do końca 2025 r. wiąże się z wyzwaniami organizacyjnymi i kosztowymi, w dłuższej perspektywie przepisy te premiują transparentność, jakość i uczciwą konkurencję.

Dalszy rozwój rynku pelletu w Polsce będzie jednak w istotnym stopniu zależny od stabilności regulacyjnej, przewidywalności systemów wsparcia oraz spójności polityki klimatyczno-energetycznej na poziomie krajowym i unijnym oraz dalszego dialogu pomiędzy administracją publiczną a branżą. W tym procesie Polska Rada Pelletu pozostaje kluczowym partnerem i gwarantem tego, że głos producentów i użytkowników pelletu jest realnie słyszany.