Rozwinięte zaplecze inżynierskie, wieloletnie doświadczenie produkcyjne oraz wysoki poziom integracji technologicznej sprawiają, że Polska stała się istotnym centrum produkcji nowoczesnych urządzeń grzewczych. Polscy producenci skutecznie łączą innowacyjność z przewagą kosztową, oferując rozwiązania atrakcyjne zarówno dla dystrybutorów, jak i partnerów handlowych na rynkach zagranicznych.

Szczególną siłą polskiego sektora są technologie odnawialne – nowoczesne pompy ciepła, kotły na pellet oraz kotły na zgazowanie drewna – rozwijane z myślą o wymagających warunkach klimatycznych i wysokich standardach eksploatacyjnych. To właśnie w tych segmentach polskie przedsiębiorstwa budują swoją pozycję konkurencyjną wobec producentów z Europy Zachodniej.

POTENCJAŁ BRANŻY – SKALA I DOJRZAŁOŚĆ

Polska dysponuje jednym z największych w Europie zapleczy produkcyjnych w segmencie urządzeń grzewczych. Wysoka koncentracja zakładów wytwórczych, rozwinięte łańcuchy dostaw oraz dostęp do wykwalifikowanej kadry technicznej pozwalają na sprawne projektowanie, testowanie i seryjną produkcję nowoczesnych urządzeń grzewczych wykorzystujących odnawialne źródła energii. W Polsce funkcjonuje ok. 250 firm produkujących urządzenia grzewcze na biomasę drzewną. Są to firmy duże zatrudniające do 1000 osób jak i mikro z zatrudnieniem do 10 osób.

Warunki klimatyczne Europy Środkowo-Wschodniej oraz wieloletnie doświadczenie w dostarczaniu urządzeń na rynki unijne wymusiły rozwój technologii charakteryzujących się wysoką trwałością, stabilnością parametrów pracy oraz odpornością na intensywną eksploatację. Dzięki temu urządzenia produkowane w Polsce są postrzegane jako rozwiązania w pełni gotowe do zastosowania również na najbardziej wymagających rynkach zagranicznych.

Zgodnie z danymi zawartymi w raporcie „Rola sektora komunalno-bytowego jako strategicznego filaru bezpieczeństwa energetycznego Polski”, sektor ten odpowiada za około 20% krajowego zużycia energii finalnej i obejmuje ponad 4 miliony budynków jednorodzinnych, które nie są podłączone do sieci ciepłowniczych.

STRUKTURA TECHNOLOGICZNA PRODUKCJI

Polski sektor urządzeń grzewczych opiera się na solidnych fundamentach przemysłowych. Łączny potencjał produkcyjny krajowych producentów szacowany jest na około 200 tysięcy urządzeń grzewczych rocznie, obejmujących kotły na pellet, kotły na zgazowanie drewna oraz pompy ciepła. Rozbudowane zaplecze produkcyjne, doświadczone zespoły inżynierskie oraz własne działy badań i rozwoju umożliwiają szybkie dostosowanie produktów do wymagań poszczególnych rynków, zmian regulacyjnych oraz oczekiwań partnerów handlowych. Skala ta pozwala na realizację dużych wolumenów eksportowych oraz długoterminowych kontraktów handlowych.

Urządzenia grzewcze produkowane w Polsce spełniają rygorystyczne wymagania emisyjne obowiązujące w Unii Europejskiej, w tym normy ekoprojektu. Kotły na pellet oraz kotły na zgazowanie drewna to urządzenia w pełni automatyczne, wyposażone w zaawansowane systemy sterowania procesem spalania, modulacji mocy oraz integracji z buforami ciepła i systemami zarządzania energią. Równolegle, dynamicznie rozwija się segment pomp ciepła. Polscy producenci oraz dostawcy komponentów projektują urządzenia przystosowane do pracy w chłodniejszych strefach klimatycznych, w modernizowanych budynkach oraz w systemach hybrydowych. Technologie te charakteryzują się stabilnością parametrów pracy, wysoką sprawnością sezonową oraz odpornością na zmienne warunki eksploatacyjne

Polska branża urządzeń grzewczych jest przygotowana do dalszej ekspansji eksportowej, oferując rynkom zagranicznym rozwiązania certyfikowane, skalowalne i w pełni zgodne z unijnymi wymaganiami technicznymi i środowiskowymi.

POLSKI RYNEK URZĄDZEŃ GRZEWCZYCH

Polska to kraj o ponad 38‑milionowej populacji, z czego duża część mieszka w budynkach jednorodzinnych. Szacuje się, że kilka milionów takich obiektów nadal wymaga wymiany źródeł ciepła lub głębokiej termomodernizacji. Jest to bezpośrednim efektem historycznego uzależnienia od paliw kopalnych, rozproszonej zabudowy oraz dużego udziału starszych budynków w zasobie mieszkaniowym. Klimat Polski, charakteryzujący się długim sezonem grzewczym i niskimi temperaturami zimą, wymusza stosowanie urządzeń grzewczych o wysokiej niezawodności, stabilnej mocy oraz przewidywalnych kosztach eksploatacyjnych. To właśnie te uwarunkowania w istotny sposób wpływają na wybory technologiczne użytkowników końcowych.

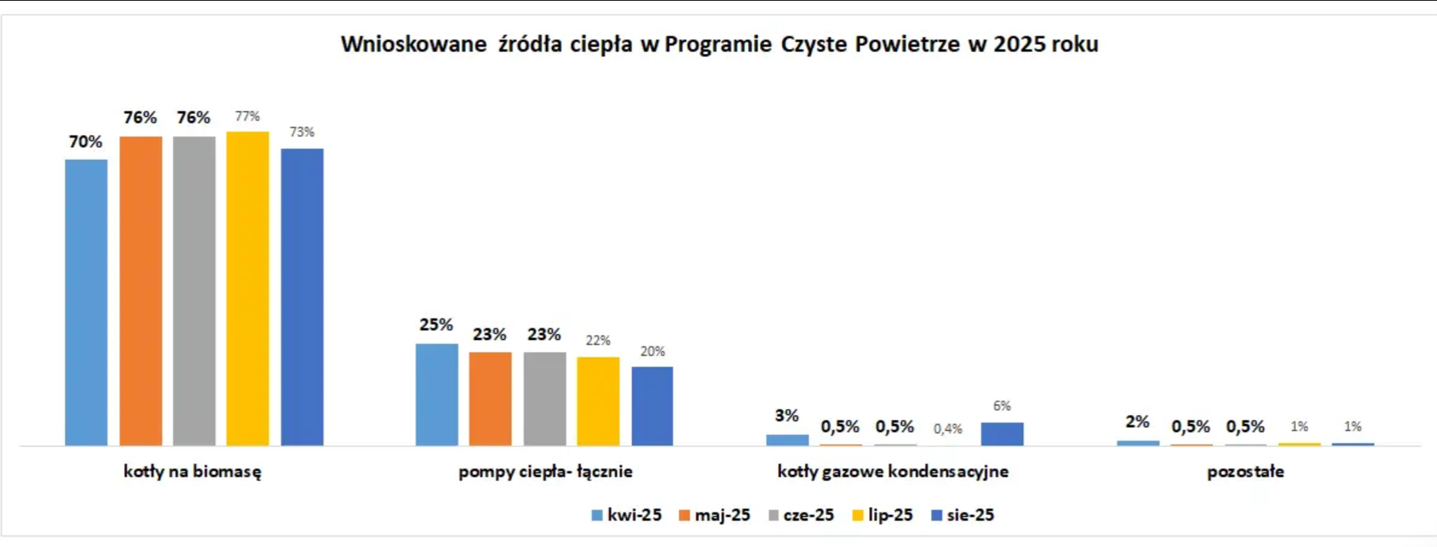

Rys. 1 Wnioskowane źródła ciepłą w Programie Czyste Powietrze w roku 2025.

Dane rynkowe z 2025 roku pokazują wyraźną dominację technologii opartych na biomasie w segmencie nowoczesnych urządzeń grzewczych. W ujęciu wolumenowym kotły na biomasę odpowiadały za główny procent produkcji urządzeń objętych systemami wsparcia, natomiast pompy ciepła osiągały procentowo poziom ponad trzykrotnie niższy. Struktura ta potwierdza wysoką dojrzałość przemysłową technologii biomasowych oraz ich konkurencyjność kosztową i technologiczną. Jednocześnie dynamiczny rozwój segmentu pomp ciepła pokazuje zdolność polskich producentów do szybkiego skalowania nowoczesnych rozwiązań zgodnych z europejskimi trendami transformacji energetycznej.

Program „Czyste Powietrze” jest największym instrumentem wsparcia modernizacji źródeł ciepła w sektorze komunalno-bytowym w Polsce i jednocześnie najważniejszym źródłem danych o realnych preferencjach inwestorów indywidualnych. W 2025 roku dominującą rolę w programie „Czyste Powietrze” odgrywały kotły na biomasę. W poszczególnych miesiącach ich udział w składanych wnioskach sięgał około 70–77 procent. Pompy ciepła stanowiły około 20–25 procent wniosków, natomiast pozostałe technologie – w tym kotły gazowe kondensacyjne – miały udział marginalny, często nieprzekraczający kilku procent. Rok 2025 przyniósł zmianę w tym zakresie kontroli pomp ciepła . W regulaminie programu „Czyste Powietrze” wprowadzono dla pomp ciepła obowiązek przedstawiania raportów z badań wykonanych w akredytowanych laboratoriach.

Te liczby są niezwykle wymowne. Pokazują bowiem, że to właśnie biomasa stała się realnym filarem transformacji energetycznej w sektorze komunalno-bytowym, niezależnie od narracji promowanej w debacie publicznej. To gospodarstwa domowe, a nie strategie pisane przy biurkach, dokonały rzeczywistego wyboru technologii.

Dane te mają fundamentalne znaczenie dla oceny rynku. Pokazują bowiem, że to biomasa stała się rzeczywistym filarem transformacji energetycznej w polskim sektorze ogrzewnictwa indywidualnego. Wybory te nie są wynikiem teoretycznych modeli czy narracji marketingowych, lecz praktycznych decyzji podejmowanych przez gospodarstwa domowe, uwzględniających koszty inwestycyjne, bezpieczeństwo energetyczne oraz dostępność paliwa. Jednocześnie brak pełnych danych uniemożliwia rzetelną ocenę skutków programu. Nie wiadomo, ile urządzeń rzeczywiście pracuje zgodnie z deklarowanymi parametrami, ile zostało zamontowanych w sposób nieoptymalny i jakie będą długofalowe koszty tych decyzji – zarówno dla użytkowników, jak i dla systemu energetycznego.

Polska znajduje się w kluczowym momencie transformacji energetycznej sektora ogrzewnictwa indywidualnego. Dane rynkowe jednoznacznie wskazują, że biomasa oraz nowoczesne pompy ciepła stanowią fundament tej transformacji. Jednocześnie krajowy przemysł osiągnął wysoki poziom dojrzałości technologicznej i produkcyjnej. Polski rynek premiuje rozwiązania sprawdzone, efektywne kosztowo i dostosowane do realnych potrzeb użytkowników końcowych. Dla producentów oznacza to konieczność oferowania technologii nie tylko nowoczesnych, ale przede wszystkim funkcjonalnych i odpornych na zmienne warunki eksploatacyjne.

Dziś sektor komunalno-bytowy funkcjonuje pomiędzy Ministerstwem Klimatu i Środowiska, Ministerstwem Rozwoju i Technologii. W praktyce oznacza to brak jednego ośrodka decyzyjnego i brak odpowiedzialności co ma negatywny wpływ na dalszy rozwój branży.

Sektor komunalno-bytowy – fundament bezpieczeństwa energetycznego– znalazł się w próżni decyzyjnej. Bez strategii, bez gospodarza i bez realnej ochrony interesu publicznego. To nie jest już problem techniczny. To problem systemowy.

Branża OZE poprzez swoje organizacje postuluje o:

• jednoznaczne przypisanie kompetencji jednemu resortowi,

• utworzenie wyspecjalizowanej jednostki (departamentu lub pełnomocnika rządu),

• zapewnienie realnego wpływu tej struktury na programy wsparcia i regulacje.

Bez tego sektor będzie nadal dryfował pomiędzy instytucjami, a decyzje będą zapadać w sposób chaotyczny i nieskoordynowany.

Branża funkcjonuje dziś bez długoterminowej wizji rozwoju , postuluje opracowanie krajowej mapy drogowej, która:

• określi kierunki rozwoju technologicznego na najbliższe 10–15 lat,

• wskaże rolę poszczególnych technologii (biomasa, pompy ciepła, rozwiązania hybrydowe),

• uwzględni realne uwarunkowania klimatyczne, infrastrukturalne i społeczne Polski,

• będzie spójna z polityką przemysłową i energetyczną państwa.